Ugoda z bankiem

UGODA BANKOWA to:

- więcej pieniędzy dla banku,

- droga na skróty,

- korzyść dla banku

PROCES lub UGODA SĄDOWA to:

- odzyskasz swoje pieniądze w 1-3 lata,

- dodatkowo odsetki ustawowe (obecnie 11,25% rocznie), które pokryją koszty prawnika i mogą przynieść Ci coś ekstra,

- korzyść dla Ciebie

Ugoda z bankiem. Czy warto?

Jeśli bank proponuje Ci ugodę, to robi to dla własnej korzyści, nie Twojej.

Banki na różne sposoby zachęcają do podpisywania ugód. Jeżeli się zgodzisz, bank przeliczy resztę Twojego salda po obecnym kursie CHF i częściowo lub całkowicie je umorzy. Decydując się na pierwszą ofertę ugody ze strony banku tracisz najwięcej. Ugody oferowane przez banki w fazie przedprocesowej w tych sprawach, które prowadziliśmy okazywały się dużo gorsze od tych, które są oferowane na późniejszych etapach sporu po wniesieniu pozwu. Najpierw dowiedz się, ile możesz zyskać w procesie sądowym, a ile bank chce Tobie odebrać.

Czy ugoda to tani sposób na pozbycie się kredytu frankowego?

To szybka opcja, ale na pewno nie tania. Po kilkunastu latach spłacania kredytu większość kredytobiorców ma już spłaconą kwotę, którą bank im pożyczył. Każdy kolejny miesiąc to nadpłata, która w przypadku ugody zazwyczaj przepada. Co gorsza, niektóre propozycje zakładają dodatkową dopłatę (w przypadku zamknięcia kredytu) albo przejście na spłatę rat w PLN. W każdym wariancie jest to pułapka zastawiona przez bank w którą wpadasz i dalej płacisz za kredyt frankowy.

Pojedynki z bankami doprowadziły do wyroku Trybunału Sprawiedliwości UE z 2019 roku w sprawie Państwa Dziubaków, gdzie jasno stwierdzono, że umowy frankowe są nieważne, a praktyki banków były nieuczciwe!

Czy podpisanie ugody na warunkach zaproponowanych przez bank nie oznacza, że puszczasz mu wszystko płazem i pozwalasz na dalsze samowolne działanie?

Pomyśl: kredyty „Alicja” w latach 90., opcje walutowe, kredyty frankowe w latach 1999 – 2012, polisolokaty, a teraz WIBOR…

Przed podpisaniem ugody, sprawdź w naszym kalkulatorze, ile bank powinien Ci ZWRÓCIĆ!

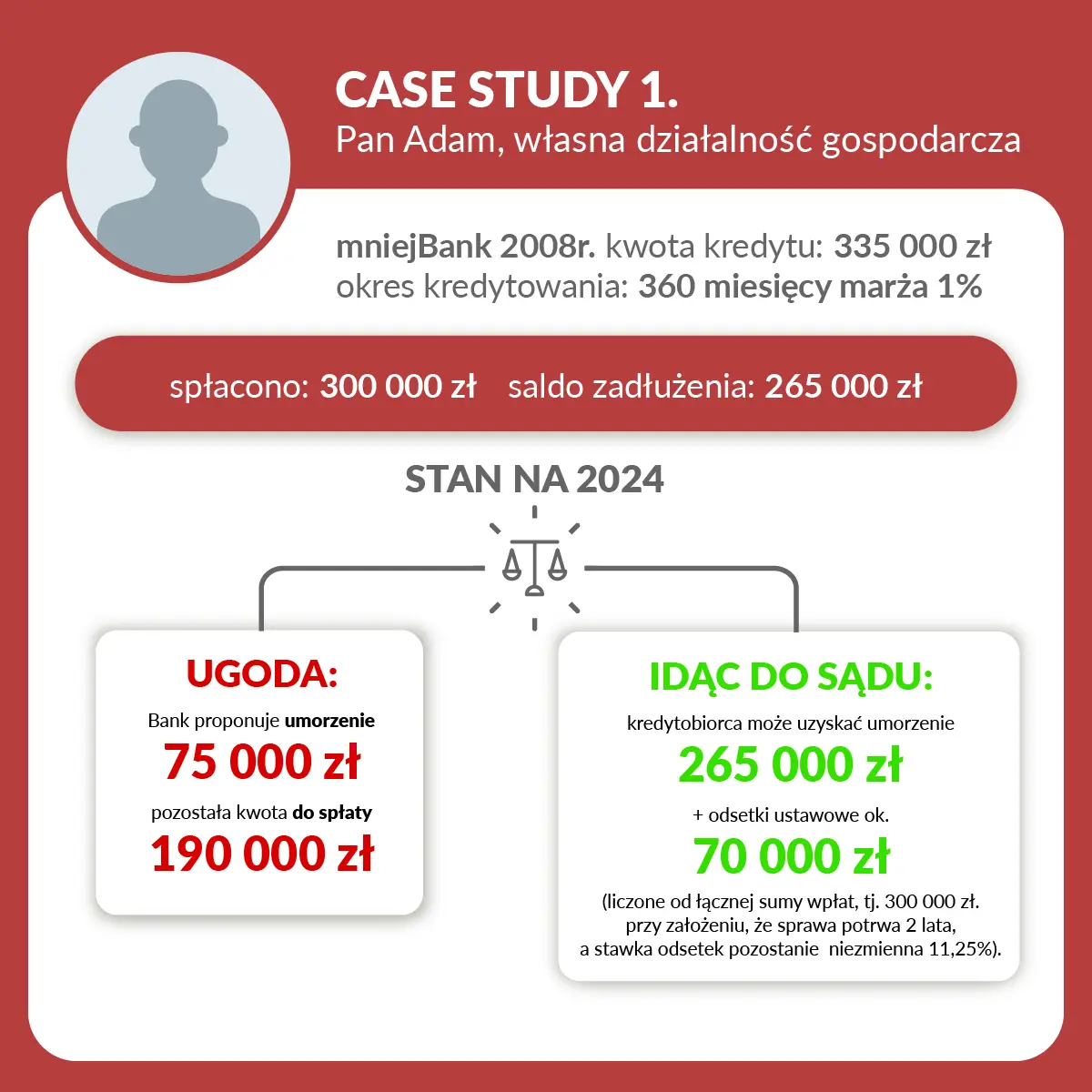

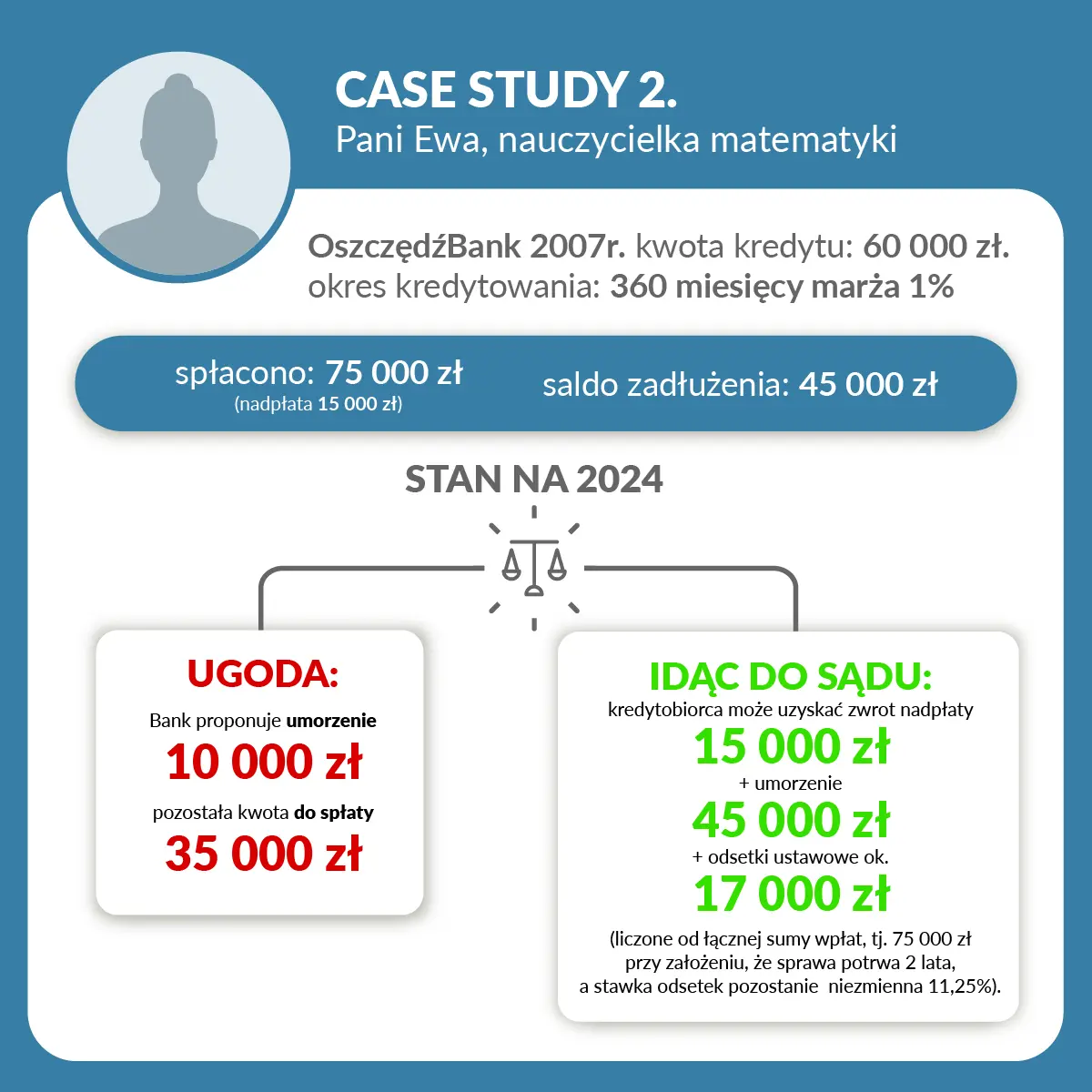

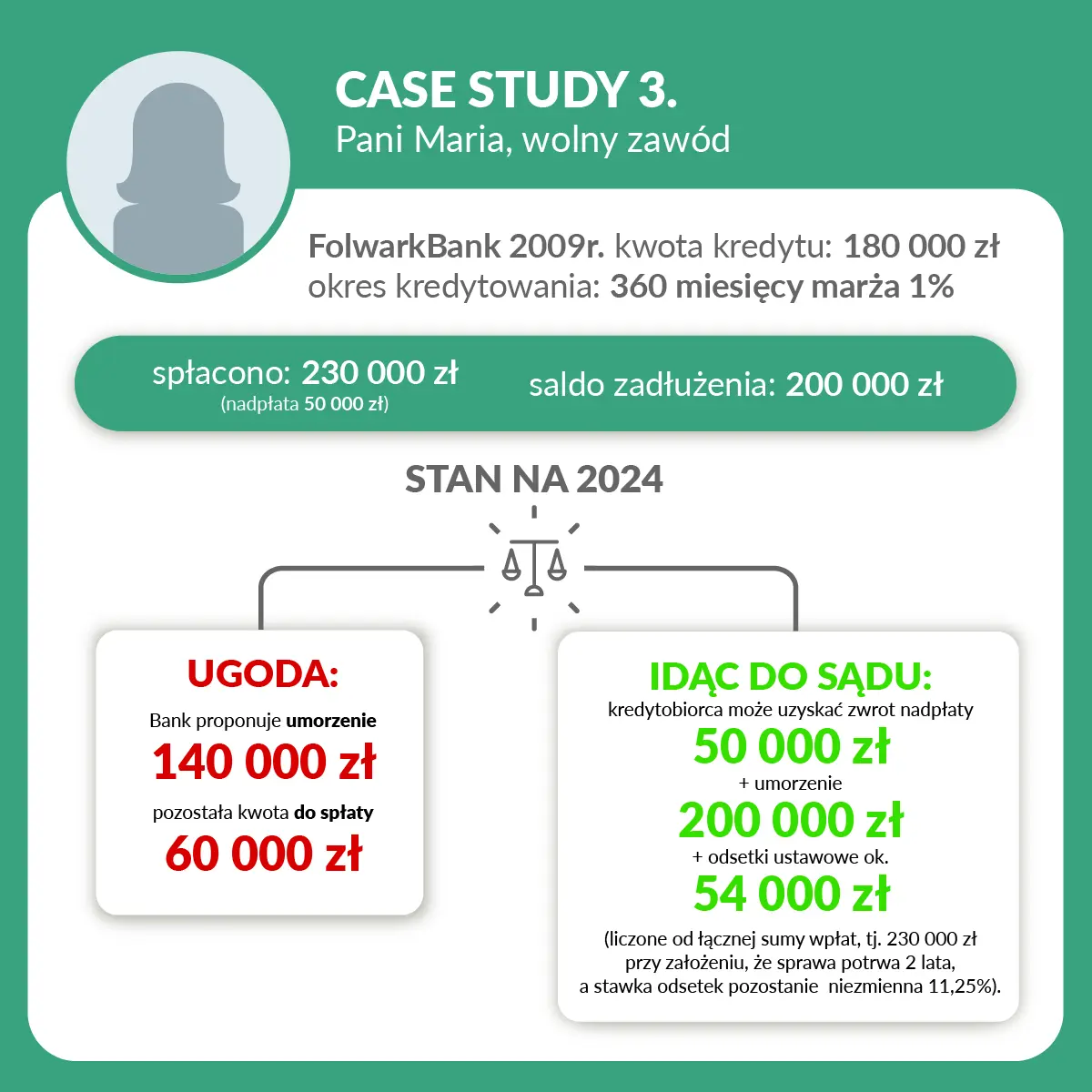

Zanim zdecydujesz się na ugodę zaproponowaną przez bank, spójrz na przykłady spraw naszych Klientów z którymi rozważaliśmy inne możliwości.