Wyroki frankowe

Co można zyskać, decydując się na pozwanie banku?

Frankowicze najczęściej decydują się walczyć o swoje w sądzie, wygrywając dziesiątki czy setki tysięcy złotych. Kredyty frankowe, zarówno aktywne jak i spłacone, wciąż można skutecznie podważyć. Aby jednak wygrać w sądzie z bankiem, trzeba wiedzieć, na czym się oprzeć i jakie roszczenia powinny się znaleźć w pozwie frankowym. Podstawowym żądaniem jest stwierdzenie nieważności umowy. Jeśli sąd uzna umowę za nieważną, traktuje się ją tak, jakby nigdy nie obowiązywała – od momentu zawarcia.

W przypadku unieważnienia umowy, spłacone przez kredytobiorcę kwoty są uznawane za nienależne i podlegają zwrotowi. Kredytobiorca może domagać się zwrotu wpłaconych pieniędzy, a bank może żądać oddania tylko kwoty udzielonego kredytu.

Kredytobiorcy czasami martwią się, że jeśli nie spłacili kapitału, mogą stracić na unieważnieniu umowy, obawiając się konieczności zwrotu środków bankowi. Jednak w rzeczywistości zawsze wygrywa kredytobiorca – uwalnia się od wadliwej umowy i zyskuje spokój co do przyszłych spłat. Najczęściej otrzymuje także zwrot znacznych kwot.

Nasze doświadczenie pokazuje, że w większości przypadków najlepszym rozwiązaniem dla frankowicza jest unieważnienie umowy. To pozwala całkowicie uwolnić się od kredytu i często sporo odzyskać. Coraz częściej wyrok zapada już po pierwszej rozprawie bez konieczności uczestnictwa w kolejnych posiedzeniach sądowych.

Po wygraniu Klient ma darmowy kredyt, a dodatkowo należą mu się za okres postępowania odsetki ustawowe za opóźnienie, które obecnie sięgają 11,25 proc. i są liczone od całej dotychczas zapłaconej i dochodzonej w procesie kwoty!

Przykładowo, Klient wziął kredyt w 2004 roku, 100 tys. zł., a spłacił 200 tys. zł. odsetki wyniosą 11,25 proc. w skali roku przez okres całego procesu. Wychodzi około 23 tys. zł rocznie, a proces trwa średnio trzy lata. Banki nie oferują lepszej lokaty niż odsetki liczone za opóźnienie w sądzie!

Współpracujemy z renomowaną Kancelarią Radcy Prawnego Marka Barganowskiego, która od 2017 roku pomogła ponad 1000 frankowiczom z całej Polski.

Prawnicy Kancelarii wygrali 99,90% spraw frankowych!

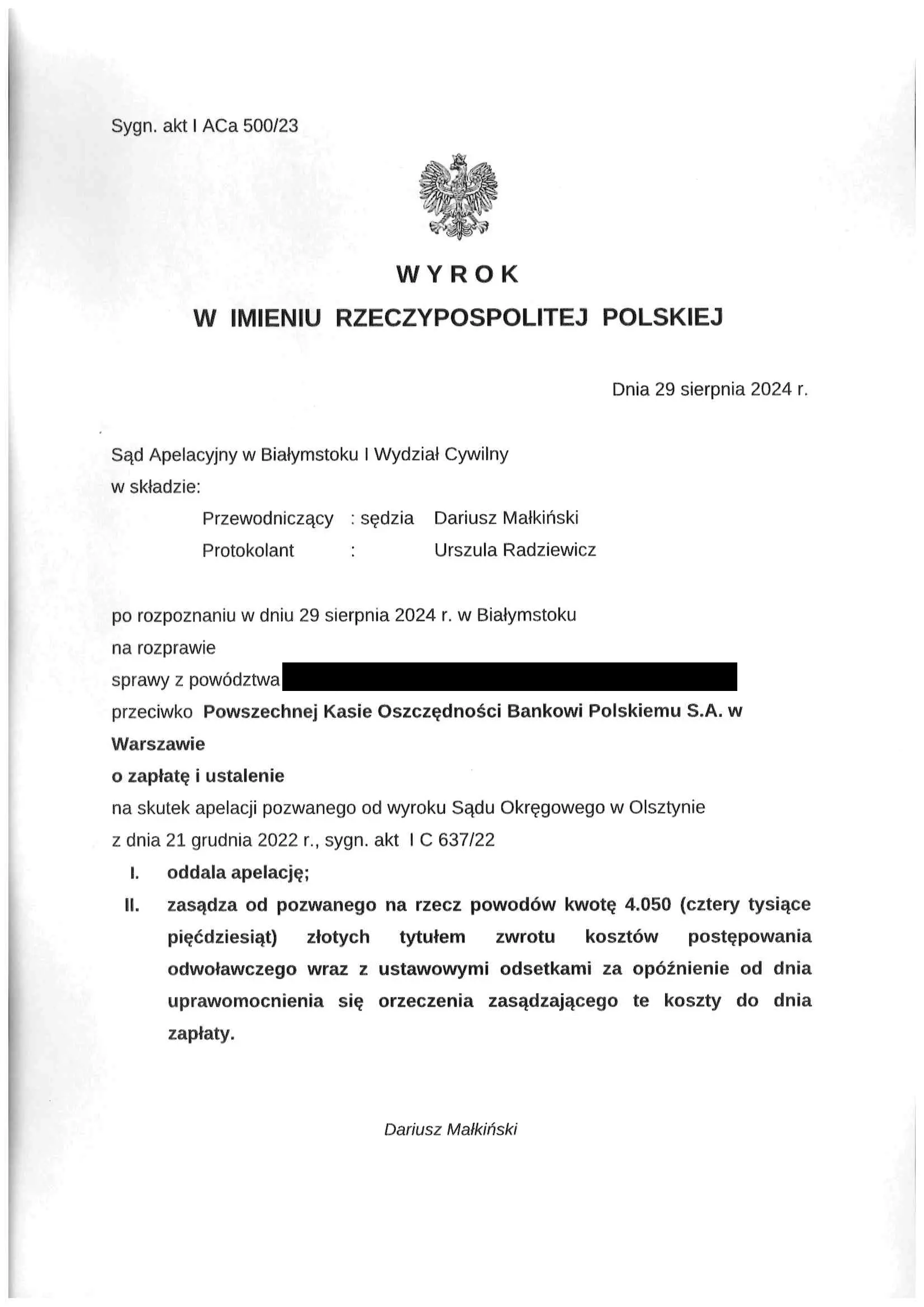

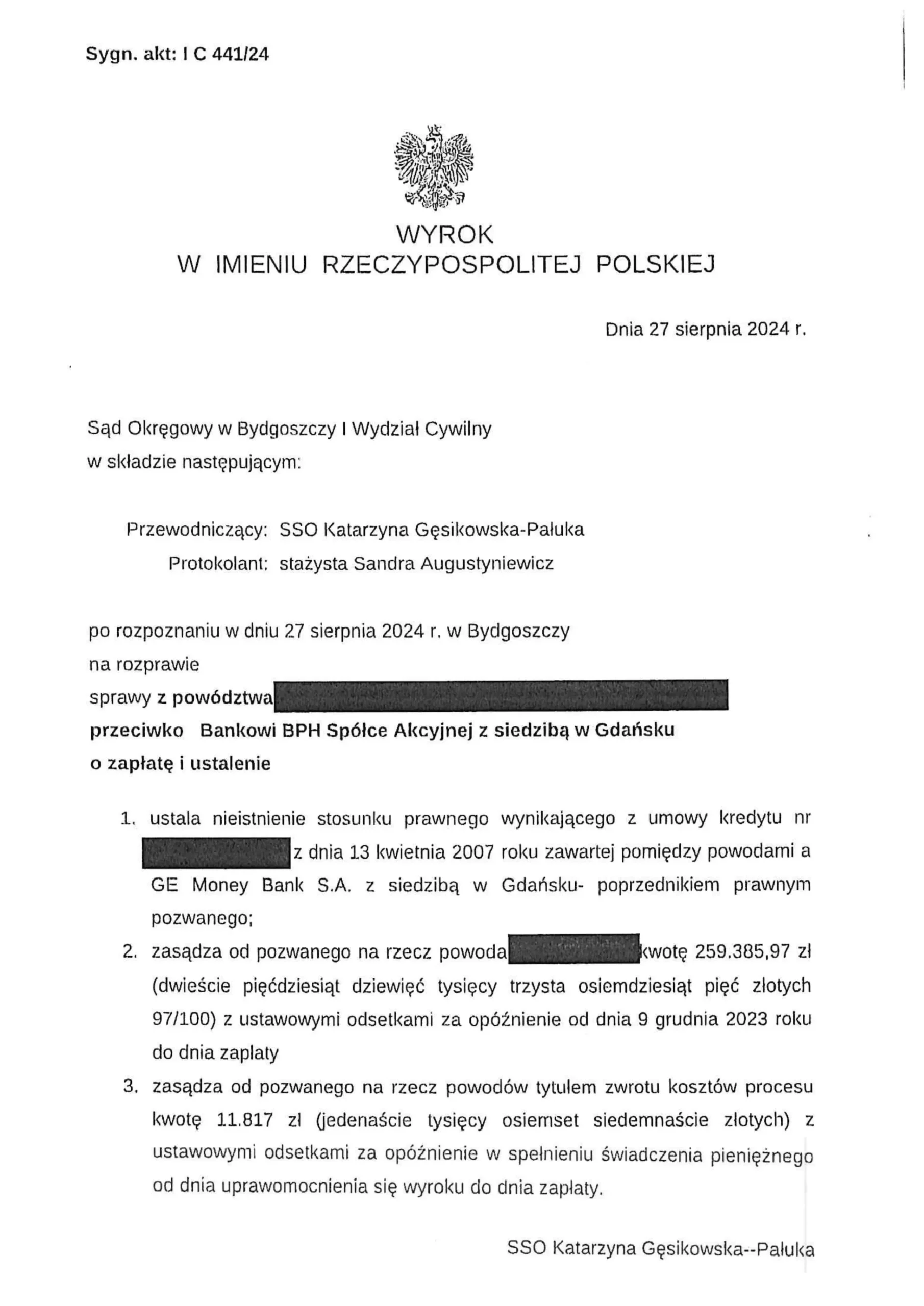

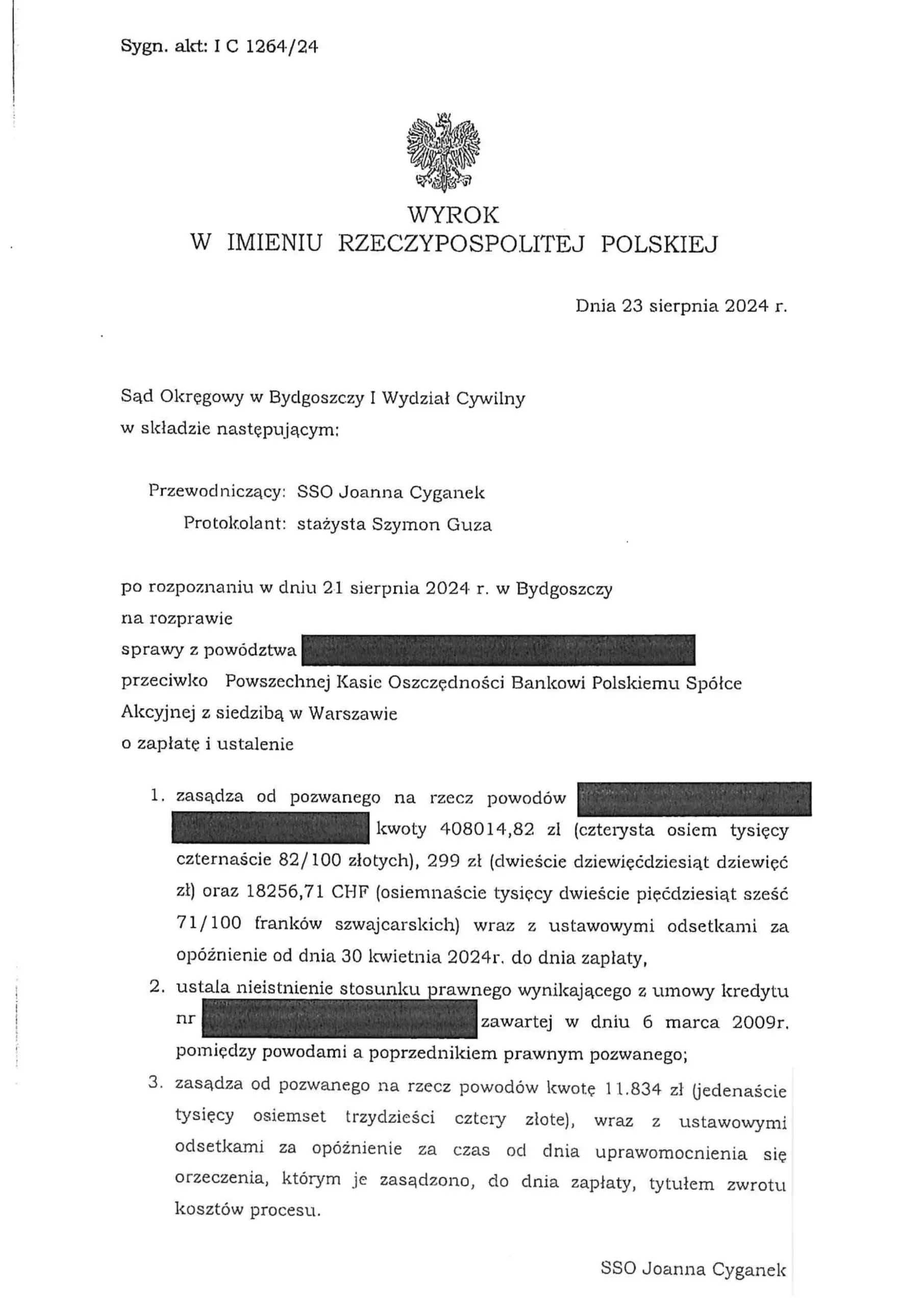

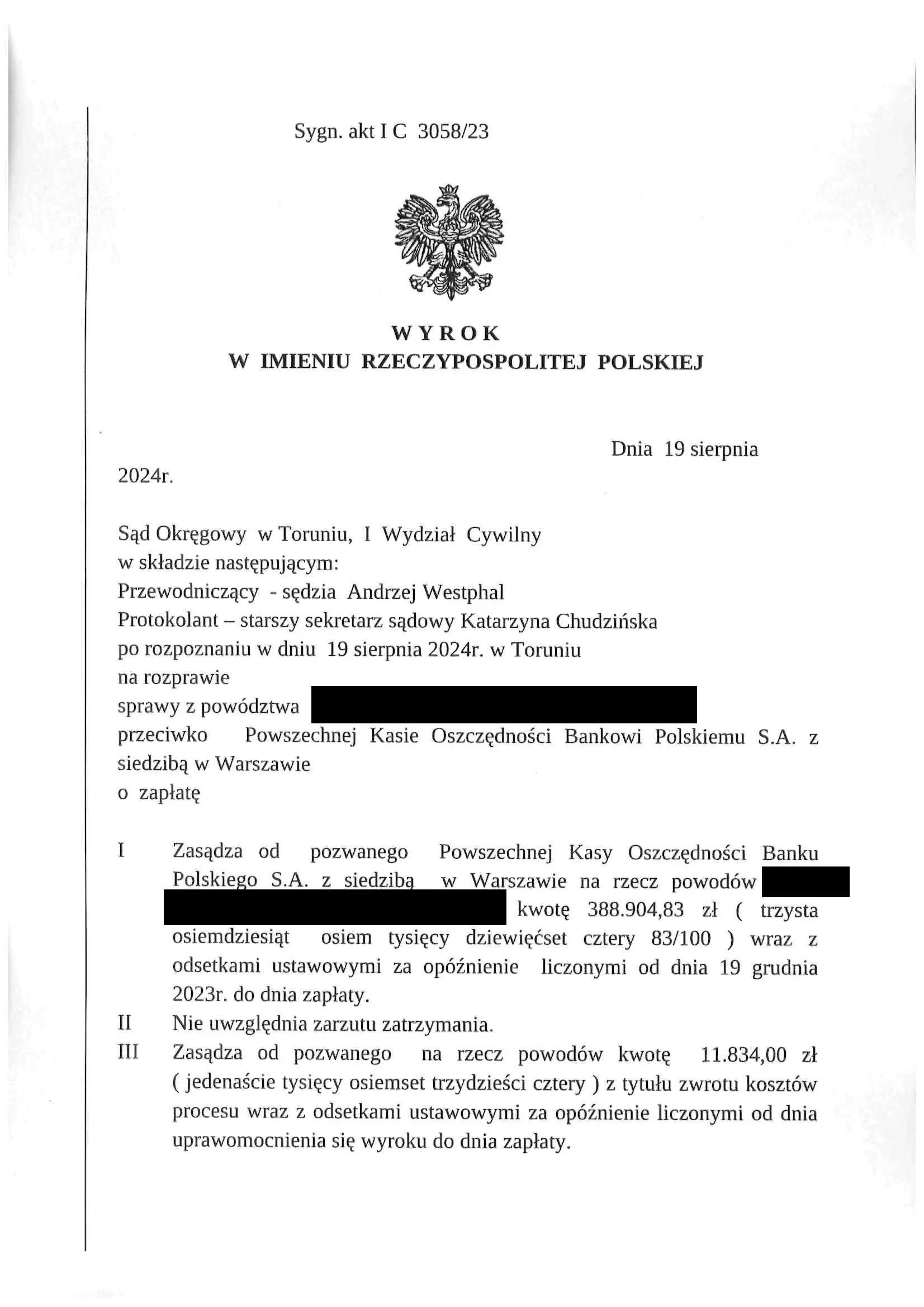

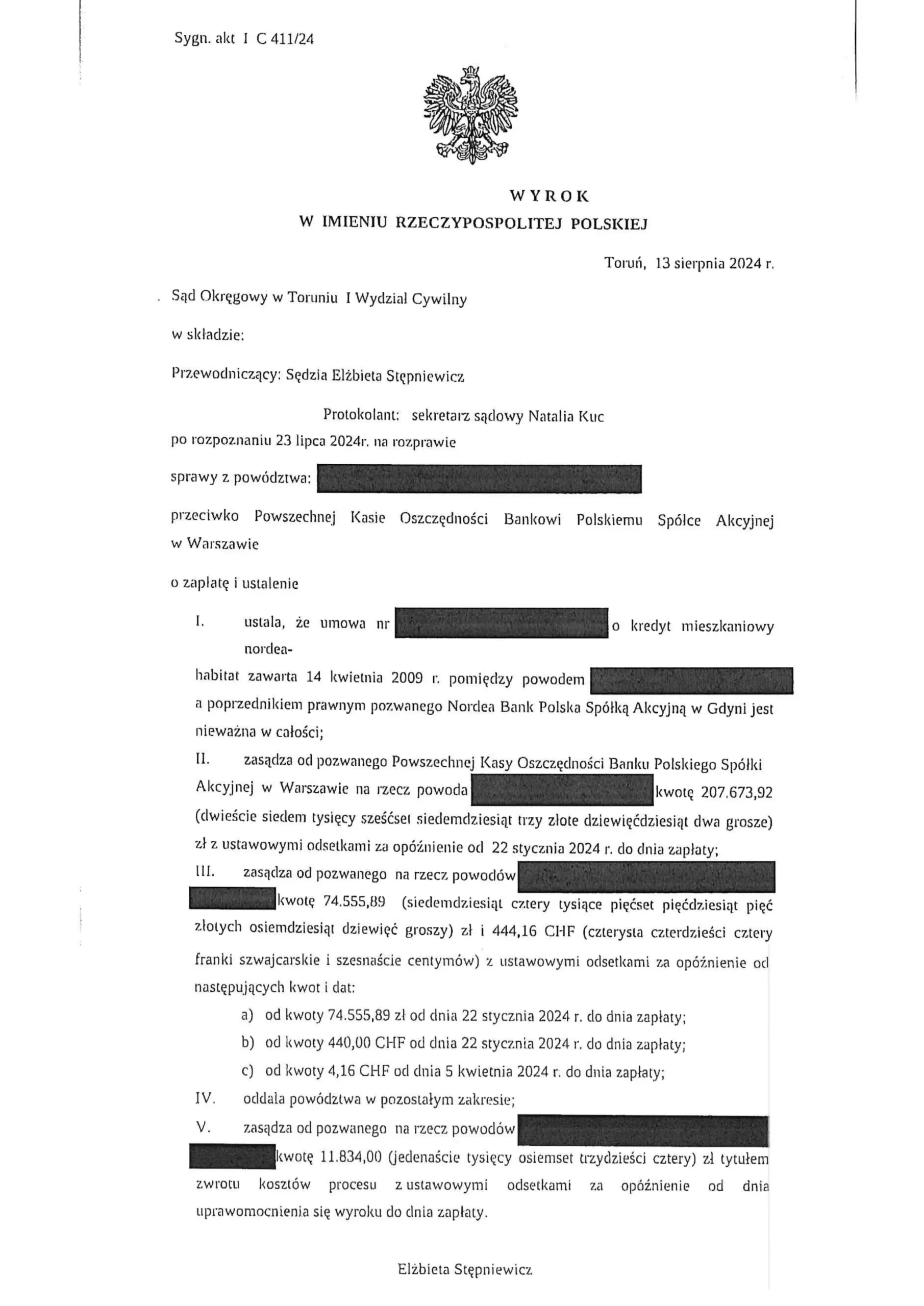

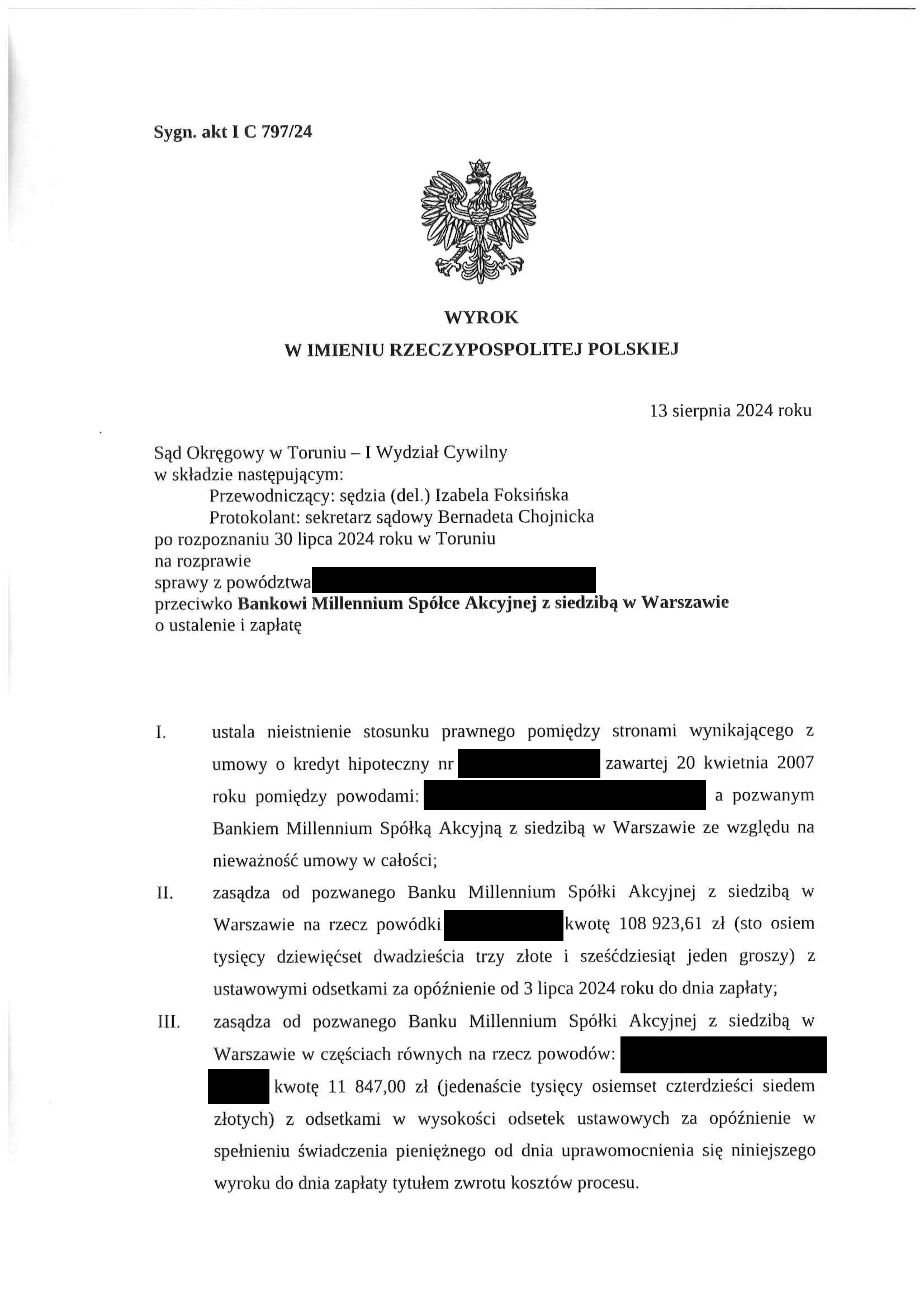

Poniżej przedstawiamy przykłady wyroków w sprawach prowadzonych przez Mecenasów współpracujących z naszym Stowarzyszeniem.